Hoe de politiek een koopwoning voor jongeren onbereikbaar maakt

Koopwoningen zijn in geen twintig jaar zo duur geweest als nu. Vooral voor jongvolwassenen is een eigen huis een onbereikbare droom geworden, ziet stadsgeograaf Cody Hochstenbach. Hoe is het zover gekomen – en wat moet er veranderen?

Dit artikel krijg je cadeau van OneWorld.

Word abonnee

De afgelopen decennia is ons massaal ingeprent dat kopen superieur zou zijn aan huren. Een hele generatie weet inmiddels niet beter dan dat een koopwoning geldt als een bevestiging van je status, zelfstandigheid en volwassenheid. Je bouwt er ook nog eens vermogen mee op. Nu valt er veel af te dingen op deze ideologie van eigenwoningbezit, maar dat ze vormend is voor onze woonwensen en -idealen, staat buiten kijf.

Twintigers en dertigers die de woningmarkt op willen, komen voor een bittere teleurstelling te staan: de gedroomde koopwoning die hun zo lang is voorgehouden, is simpelweg onbetaalbaar. In landen als het Verenigd Koninkrijk en de Verenigde Staten wordt – met enig gevoel voor overdrijving – gesproken over een ware ‘Generation Rent’: een hele generatie die nauwelijks aan de beurt komt om te kopen, en noodgedwongen blijft huren.

“

Een koopwoning kostte in januari 2021 gemiddeld 360.000 euro

Ook in Nederland is het kopen van een woning de afgelopen jaren voor jonge starters alleen maar lastiger geworden. Samen met universitair docent stadsgeografie Rowan Arundel bracht ik veranderende patronen van woningbezit heel gedetailleerd in kaart. Zo kunnen we precies zien hoe hard verschillende leeftijdsgroepen worden getroffen, en op welke plekken in het land. Wat bleek: het aandeel van jongvolwassenen in de koopmarkt is in hoog tempo en in bijna heel Nederland gedaald. Die afname kent structurele oorzaken en versterkt bestaande ongelijkheden.

De afgelopen decennia zetten Nederlandse beleidsmakers vol in op het stimuleren van de koopwoningmarkt. Meer en meer mensen moesten kunnen meegenieten van de veronderstelde voordelen van woningbezit. De nota’s spraken over de koopwoning als ‘een trots bezit of stille droom’ en de koper kreeg een voorkeursbehandeling. Het aandeel koopwoningen nam navenant toe: in 1970 was zo’n 35 procent van alle woningen een koopwoning, in 2000 was dat al ruim de helft. De bedoeling was dat dat aandeel zou blijven groeien, maar inmiddels is het aandeel koopwoningen sinds zo’n tien jaar blijven steken rond de 57 procent.

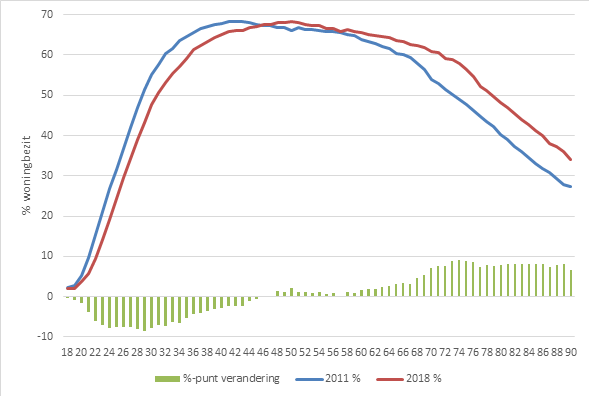

De grafiek hieronder toont de verandering in het aandeel woningbezitters naar leeftijd. Ze laat een structurele verschuiving zien van kopen naar huren onder jongvolwassenen. De afname is het sterkst onder eind twintigers en begin dertigers. In 2011 had afgerond 52 procent van alle 29-jarigen een koopwoning, in 2018 was dat nog maar 43 procent. Dat is een zeer sterke afname in kort tijdsbestek. Maar ook voor eind dertigers en begin veertigers is het moeilijker geworden een woning te kopen. Voor alle 18- tot 39-jarigen nam het aandeel kopers af van ruim 53 tot 47 procent. Concreet betekent dat 113.000 jonge huishoudens met een koopwoning minder, terwijl het aantal 18- tot 39-jarigen als geheel vrijwel onveranderd bleef.

Percentage woonbezig naar leeftijd in Nederland, 2011-2018. Leeftijd op basis van hoofdkostwinner van het huishouden.Beeld:Hochstenbach & Arundel (2020)

Een veel aangehaalde, spottende verklaring is dat jongeren niet in staat zouden zijn een spaarzaam leven te lijden. Ze zouden te veel geld uitgeven aan luxe etenswaren en verre vakantiereizen. Vooral de avocado is hier symbool voor komen te staan; avocadotoast wordt inmiddels ook wel mortgage on toast genoemd: hypotheek op een broodje. Het is een karikatuur die de plank volledig misslaat. Niet individuele levensstijlen, maar structurele veranderingen in de economie en woningmarkt sluiten jongvolwassenen uit van eigenwoningbezit.

Huizen zijn duur, lonen zijn laag

Die structurele veranderingen zijn snel gegaan. Zeker sinds 2013 zijn de woningprijzen namelijk geëxplodeerd. Kostte een koopwoning aan het begin van dat jaar gemiddeld zo’n 235.000 euro (na correctie voor inflatie), begin 2020 was dat al opgelopen tot 325.000 euro: een stijging van bijna 40 procent. In januari van dit jaar kostte een gemiddelde koopwoning bijna 360.000 euro. Nieuwbouwwoningen kosten gemiddeld zelfs ruim vier ton. Dergelijke bedragen zijn voor veel huishoudens, zeker starters zonder spaargeld, simpelweg onbetaalbaar.

“

De hypotheek die je als jongvolwassene kan krijgen is verre van voldoende voor een koopwoning

Er zit een gapend gat tussen de hoge prijzen op de woningmarkt en de bestedingsruimte van jonge starters. Want terwijl de koopprijzen door het dak schoten, stagneerden hun lonen. Vrouwen tussen de 25 en 30 jaar verdienden in 2017 gemiddeld 26.000 euro per jaar. Mannen in dezelfde leeftijdsgroep verdienden zo’n 32.000 euro. Met zulke inkomens kun je een hypotheek van grofweg 120.000 tot 150.000 euro krijgen. Verre van voldoende. Heb je een studieschuld? Dan is het maximale bedrag nog lager.

En het gaat op de arbeidsmarkt niet alleen om stagnerende lonen. Onder het mom van flexibilisering werken steeds meer jongvolwassenen met een tijdelijk contract, of als zelfstandige. Nederland is internationaal een van de koplopers in tijdelijke arbeidscontracten. Bijna de helft van de 25- tot 35-jarige werkenden is afhankelijk van een tijdelijk verband of werkt als zelfstandige. Deze onzekere arbeidspositie vertaalt zich in een zwakkere positie op de woningmarkt. Heb je geen vast contract, dan is het een stuk lastiger, vaak zelfs onmogelijk, om in aanmerking te komen voor een hypotheek.

Insiders en outsiders

Wie een huis wil kopen, moet hoe dan ook eigen vermogen inleggen. In reactie op de mondiale financiële crisis van 2008 is de verstrekking van hypotheken aan banden gelegd, de eisen voor een hypotheek zijn aangescherpt en de maximale leenbedragen zijn verlaagd. Juist voor starters, die vaak amper vermogen hebben, vormt dit een extra obstakel. Zo ontstaan ook sterkere scheidslijnen tussen jongeren die financiële steun krijgen van hun ouders, en jongeren voor wie dat niet is weggelegd.

“

Beleggers die woningen opkopen en verhuren, zitten jonge koopstarters in de weg

Én zo ontstaat een woningmarkt van insiders en outsiders. Waar jonge ‘outsiders’ door de hoge prijzen niet kunnen kopen, hebben de doorgaans oudere ‘insiders’ juist kunnen profiteren van stijgende vastgoedprijzen. Hun huis is vaak aanzienlijk in waarde vermeerderd, en bij verhuizing kunnen zij die overwaarde verzilveren. Starters staan ondertussen machteloos. Bovenstaande grafiek laat zien dat waar het woningbezit onder jongvolwassenen is gekelderd, het onder 65-plussers flink is toegenomen. In 2011 had 48 procent van de 65-plussers een koopwoning, in 2018 was dat opgelopen tot 55 procent.

Daar komt nog bij dat starters in toenemende mate concurrentie ondervinden van beleggers die woningen opkopen om te verhuren. Omdat zij vooral beleggen in kleinere appartementen, zitten zij direct in het vaarwater van jongere koopstarters.

Niet alleen in Amsterdam

Als je als jonge stedeling klaagt over de hoge woningprijzen, dan krijg je bijna altijd de tegenwerping ‘dat je niet in Amsterdam hoeft te wonen’. Daar betalen wanhopige woningzoekenden goud geld voor een bezemkast en zijn de wachtlijsten voor een sociale huurwoning eindeloos, zo is de teneur. Gaat het in de media een keer niet over Amsterdam, dan wel over een van de andere grotere steden waar het in hoog tempo dezelfde, verkeerde kant op gaat.

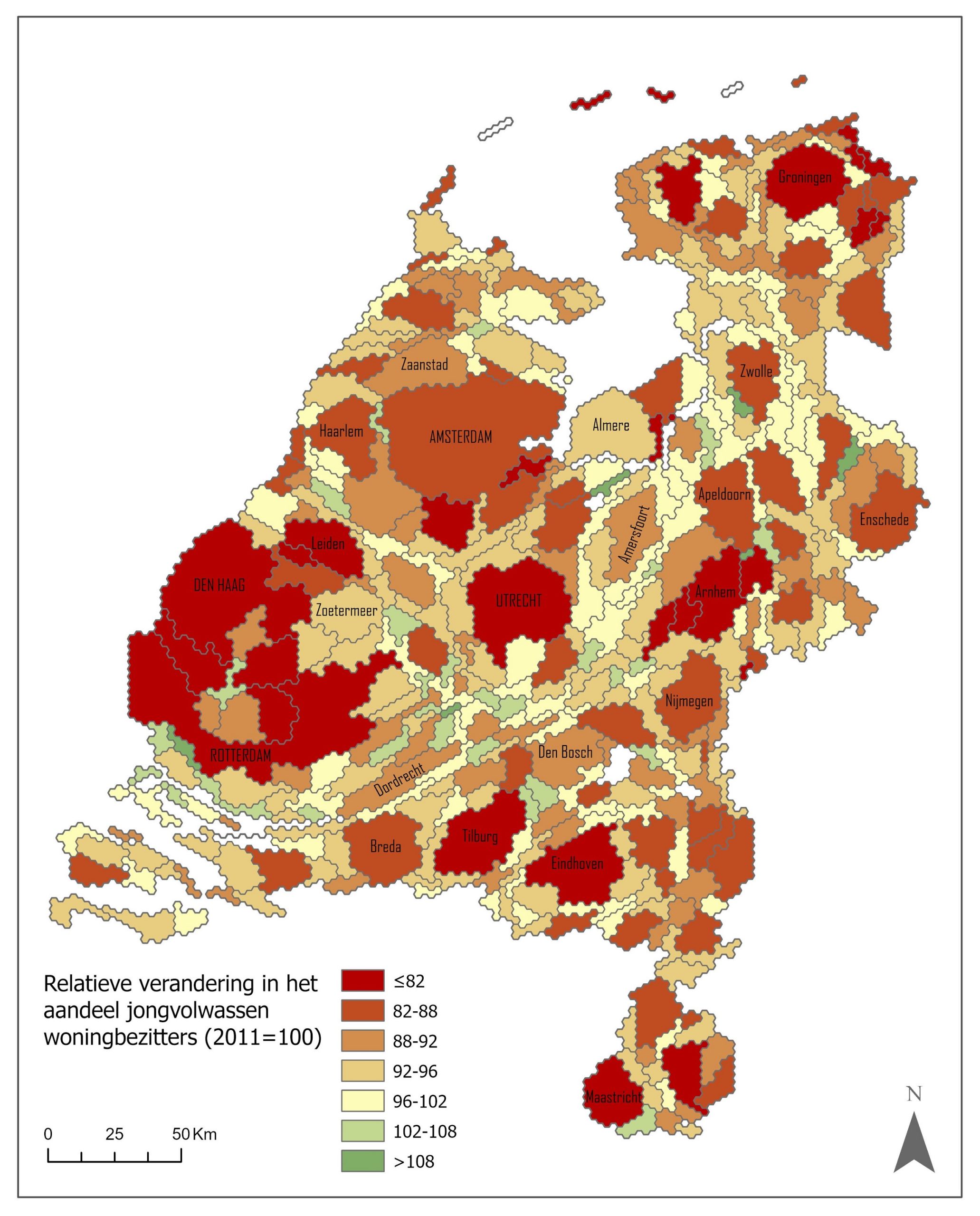

Dit verhaal is wederom veel te simpel. Uit ons onderzoek blijkt namelijk dat het aandeel jongeren met een koopwoning in nagenoeg heel Nederland is afgenomen. In maar liefst 360 van de 412 geanalyseerde gemeenten1, ofwel 87 procent, is sinds 2011 het eigenwoningbezit onder jongvolwassenen afgenomen. In onderstaande kaart is zichtbaar hoe het probleem zich met name in de grote steden afspeelt, maar zich niet daartoe beperkt: slechts een handvol gemeentes is groen getint. Klik hier om de verschuiving per gemeente te zien.

Onverantwoorde huurlasten en stijgende dakloosheid

Geen eigen woning kunnen kopen hóeft in theorie helemaal geen probleem te zijn, mits er volwaardige alternatieven zijn. Dat is ook het idee van zogeheten ‘eigendomsneutraal woonbeleid’ waarbij huren en kopen als gelijkwaardig worden beschouwd. Zo wordt bijvoorbeeld in Duitsland de koopwoning veel minder voorgetrokken, en is het veel gebruikelijker om pas op latere leeftijd te kopen. Helaas is daar in Nederland geen sprake van. In de huidige situatie betekent niet kunnen kopen vaak dat je het met aanzienlijk slechtere alternatieven moet doen.

Jongvolwassenen huren in toenemende mate op de particuliere markt, waar de huur gemiddeld bijna de helft van hun maandsalaris opeet. Verschillende beleidsmaatregelen hebben het voor verhuurders aanzienlijk makkelijker gemaakt hoge huren in rekening te brengen, ook wanneer het piepkleine studio’s betreft. Daarnaast krijgen jongeren steeds vaker te maken met tijdelijke huurcontracten. Na de flexibilisering van de arbeidsmarkt is blijkbaar ook de woningmarkt aan de beurt. De onverantwoord hoge huurlasten stellen huishoudens bloot aan allerlei risico’s: zij kunnen zich geen grote financiële tegenslag veroorloven. Een leven vol onzekerheden tekent zich af.

Een klein appartement met een exorbitante huur en een tijdelijk contract klinkt al niet al te aantrekkelijk, maar zelfs dat blijkt voor veel jongvolwassenen niet haalbaar. Zij komen terecht in een nóg onzekerder ‘woontraject’, en worden gedwongen om te verhuizen van de ene naar de andere onzekere woonsituatie. Het gaat dan vaak om (semi-)illegale woonvormen zoals onderhuur.

“

Jongvolwassenen blijven steeds vaker noodgedwongen bij hun ouders wonen

Zodoende blijven jongvolwassenen steeds vaker noodgedwongen bij hun ouders wonen. In 2019 waren er volgens cijfers van het CBS bijna 1,2 miljoen thuiswonende 18- tot 29-jarigen, 200.000 meer dan in 2010. Hieronder bevinden zich ook ‘boemerangkinderen’ die weer bij hun ouders intrekken, bijvoorbeeld na relatiebreuk of een beëindigd huurcontract. Het aantal uitwonende 18- tot 29-jarigen daalde tegelijkertijd licht, tot 1,4 miljoen.

Helemaal aan de onderkant worstelen veel steden met een sterke toename aan dakloze jongeren. Hun aantal is de afgelopen tien jaar verdrievoudigd – nóg sterker dan de algehele verdubbeling.

Weg met de koopobsessie

We staan kortom voor een uitdaging: waar de droom van eigenwoningbezit voor steeds meer jongvolwassenen een illusie blijkt, daar laten fatsoenlijke alternatieven op zich wachten. We kunnen wel weer in de aloude beleidsmatige reflex schieten en proberen jongvolwassenen de koopsector op te jagen. Dat kennen we als het standaard antwoord van onze landelijke en lokale overheden.

Het gaat dan meestal om maatregelen die de leencapaciteit van jonge woningzoekenden vergroten, bijvoorbeeld door te werken met startersleningen en nieuwe hypotheekproducten zoals de duurhuurhypotheek (inderdaad, een hypotheek voor huishoudens die momenteel te duur huren). Maar denk ook aan de jubelton die rijke ouders bij woningaankoop belastingvrij mogen schenken aan hun kinderen.

“

Kopers genieten van allerlei voordelen zoals vermogensopbouw, waardoor de ongelijkheid blijft groeien

Het resultaat van deze maatregelen is eigenlijk al bekend: zulke kapitaalinjecties drijven de prijzen alleen maar verder op. Starters zijn er niet mee geholpen. Veel nuttiger is het om een volwaardig huuralternatief te ontwikkelen, zodat het niet kunnen of willen kopen zich niet direct vertaalt in een slechtere woonpositie. Enerzijds houdt dat in dat de vele voordelen voor kopers – waaronder ook de hypotheekrenteaftrek – zo snel mogelijk moeten worden afgeschaft. Anderzijds moeten we zorgen voor voldoende betaalbare huurwoningen. Door de huur laag te houden, stel je starters in staat iedere maand geld opzij te zetten om later eventueel een woning mee te kopen.

Momenteel doen we dat nog niet, en blijven kopers van allerlei voordelen genieten zoals vermogensopbouw. Daardoor blijft de ongelijkheid tussen oud en jong, maar ook tussen jongeren onderling, groeien. Degenen die met ouderlijke steun een woning kunnen kopen, staan al vanaf het begin op een fikse economische voorsprong. Deze ongelijkheden zijn allesbehalve rechtvaardig of toevallig ontstaan. Willen we daar echt korte metten mee maken, dan moeten we bouwen aan een woningmarkt zónder ingesleten koopobsessie.

Dit artikel is tot stand gekomen met medewerking van collega-stadsgeograaf Rowan Arundel. Het verscheen eerder op OneWorld.nl op 25 augustus 2020.

Deze site maakt gebruik van cookies om u een optimale bezoekerservaring te bieden en onze site te verbeteren. AccepterenInstellingen

Cookiebeleid

Overzicht cookies op oneworld.nl

We verzamelen via cookies gegevens met het doel de technische werking van de website en uw gebruiksgemak te garanderen. De cookies (kleine tekstbestanden die bij het eerste bezoek aan deze website worden opgeslagen op uw computer, tablet of smartphone) zorgen ervoor dat de website naar behoren werkt en onthouden bijvoorbeeld uw voorkeursinstellingen. Ook kunnen wij hiermee onze website optimaliseren.

Hiervoor gebruiken wij cookies van Google Analytics, dat het sitegebruik geanonimiseerd registreert en hiervan gegevens opslaat. Met deze gegevens maken wij bezoekstatistieken, op basis waarvan we verbeteringen doorvoeren op onze website. Google Analytics verschaft deze geanonimiseerde data aan derden indien wettelijk verplicht, of als deze derden de data namens Google Analytics verwerken. Door gebruik te maken van deze website geeft u toestemming voor deze anonieme gegevensverwerking door Google Analytics.

Daarnaast gebruiken we functionele cookies van WordPress en WooCommerce. De cookies van WordPress zorgen ervoor dat de website beter kan worden gebruikt door bezoekers. Deze cookies zorgen er bijvoorbeeld voor dat u kunt zien of u bent ingelogd, ze houden ook bij welke individuele voorkeuren u hebt gekozen op uw profielpagina. De cookies van WooCommerce zijn van onze betaalde diensten (Vriendenabonnement, Vacaturebank, Partnernetwerk, Online agenda) en zorgen ervoor dat producten worden onthouden tijdens het aankoopproces. Elke aankoopsessie bij WooCommerce bevat een unieke code voor elke klant, zodat er kan worden achterhaald waar de productgegevens voor elke klant te vinden zijn.

Via deze cookiebalk krijgt u de mogelijkheid om de cookies te accepteren of de instellingen aan te passen. Onder 'Overige cookies' kunt u diverse cookies van externe diensten (zoals youtube, facebook, vimeo) uitzetten.

Een opt-out van Google Analytics op deze website kan via deze link.

Mocht u hierover vragen hebben, kunt u mailen naar: lezers@oneworld.nl

Op deze site gebruiken we functionele cookies van WordPress en WooCommerce. De cookies van WordPress zorgen ervoor dat de website beter kan worden gebruikt door bezoekers. Deze cookies zorgen er bijvoorbeeld voor dat u kunt zien of u bent ingelogd, ze houden ook bij welke individuele voorkeuren u hebt gekozen op uw profielpagina. De cookies van WooCommerce zijn van onze betaalde diensten (Vriendenabonnement, Vacaturebank, Partnernetwerk, Online agenda) en zorgen ervoor dat producten worden onthouden tijdens het aankoopproces. Elke aankoopsessie bij WooCommerce bevat een unieke code voor elke klant, zodat er kan worden achterhaald waar de productgegevens voor elke klant te vinden zijn. Deze cookies kunt u niet uitzetten.

In onze artikelen gebruiken wij content van diverse externe diensten. Het is mogelijk om de volgende cookies uit te schakelen. Hiermee wordt deze content niet langer getoond.

Naam cookie

Soort content

youtube_embed

Youtube player embed

vimeo_embed

Vimeo player embed

google_maps

Google maps embed

twitter_widget

Twitter social widget

soundcloud_embed

Soundcloud player embed

instagram_embed

Instagram embed

Daarnaast gebruiken we Google reCaptcha om de website te beschermen tegen bots. Ook dit kan hier uitgezet worden, maar formulieren die hiervan gebruik maken kunnen dan niet ingediend worden